Ao planejar a compra de bens de alto valor, bem como, imóveis ou veículos, uma dúvida muito comum surge: é melhor consórcio ou financiamento? Ambas as alternativas possuem características distintas e atendem perfis diferentes de consumidores.

Neste artigo, você vai entender como cada modalidade funciona, as principais diferenças, os custos envolvidos e quando escolher uma ou outra – tudo de forma clara e atualizada com os dados de 2025.

O que é consórcio e como funciona?

O consórcio é uma forma colaborativa de aquisição, em que pessoas físicas ou jurídicas se reúnem em grupos com o propósito de comprar bens ou contratar serviços.

Cada integrante realiza pagamentos mensais que alimentam um fundo comum. Uma vez por mês, o fundo contempla um ou mais participantes, por sorteio ou oferta de lance, e entrega a eles uma carta de crédito para utilizarem na compra do bem desejado.

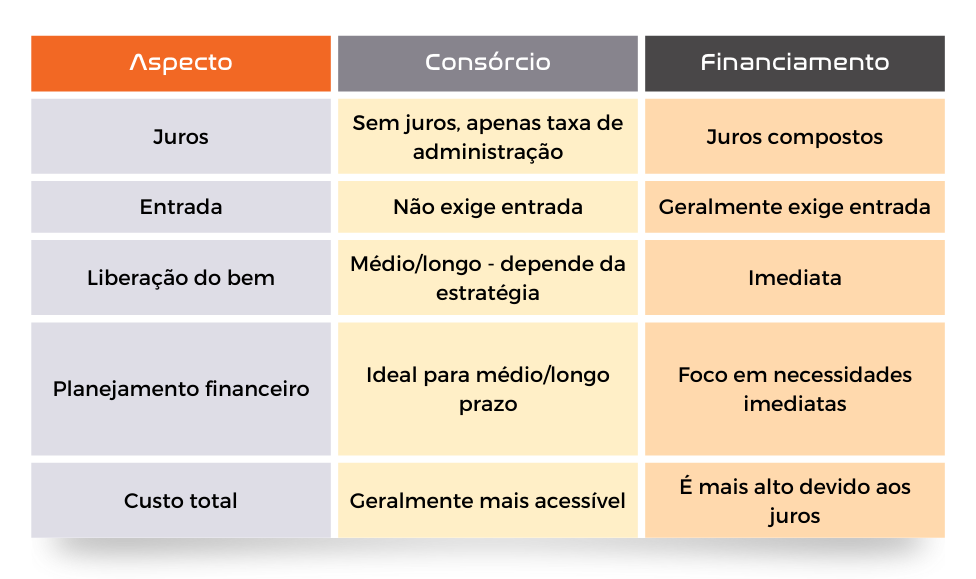

O consórcio se destaca por não cobrar juros, sendo aplicada apenas uma taxa de administração, o que torna essa modalidade mais econômica ao longo do tempo. Além disso, não exige pagamento de entrada, facilitando o acesso para quem não dispõe de um valor inicial.

É uma opção ideal para quem pode aguardar para adquirir o bem, já que a contemplação ocorre por sorteio ou lance. No geral, o custo total tende a ser mais baixo do que o de um financiamento tradicional, especialmente em períodos de juros elevados no mercado.

Financiamento

O financiamento é um tipo de empréstimo oferecido por instituições financeiras. O comprador adquire o bem imediatamente e assume o compromisso de pagar parcelas mensais com juros, ao longo de um prazo determinado. Também exige comprovação de renda declarada em imposto de renda, ou seja, uma barreira para profissionais liberais e empreendedores.

Em geral, essa modalidade é mais burocrática e mais cara, por causa do juros compostos. Além disso, exige análise de crédito e o pagamento de uma entrada inicial, o que pode representar uma barreira para alguns consumidores. Sua principal vantagem é a liberação imediata do bem, sendo uma solução indicada para quem tem urgência na aquisição. No entanto, deve-se considerar que o custo total tende a ser mais elevado, pois as instituições financeiras aplicam juros nas parcelas mensais, variando conforme o mercado e o perfil do contratante.

Dependendo do tipo de financiamento e financiador, os prazos são tão longos que as pessoas passam a vida inteira pagando pela casa própria.

Tabela Comparativa: Consórcio vs. Financiamento

Tendências de mercado em 2025

Segundo a ABAC (Associação Brasileira de Administradoras de Consórcios), o sistema de consórcios segue em crescimento. Em 2024: o número de participantes ativos chegou a 11,21 milhões (alta de quase 9%). As adesões cresceram 7,4%, com cerca de 4,5 milhões de cotas vendidas. Os créditos comercializados ultrapassaram R$ 378 bilhões.

No setor imobiliário, os consórcios atingiram a marca de 2 milhões de participantes ativos, com crescimento de 35% nos créditos comercializados, que somaram quase R$ 200 bilhões.

Enquanto isso, o cenário do financiamento tem enfrentado desafios. Em abril de 2025, a taxa Selic foi fixada em 14,25% ao ano, influenciando diretamente as taxas de financiamento imobiliário, que variam entre 11,29% e 12,19% ao ano (mais TR), conforme o banco e o perfil do cliente.

Veja uma simulação

A escolha

A escolha entre consórcio e financiamento depende, principalmente, do perfil financeiro e das necessidades no momento da compra. O consórcio é a opção mais indicada para quem não tem pressa em adquirir o bem e busca uma forma de planejamento financeiro mais econômica, sem a incidência de juros. É ideal para quem deseja construir um investimento seguro, de baixo risco, regulado pelo Banco Central. A modalidade atende quem deseja diversificar os investimentos de forma programada, sem correr riscos até ser contemplado com a carta de crédito.

Por outro lado, o financiamento é mais vantajoso para quem precisa do bem de forma imediata. Nesse caso, o comprador deve estar disposto a arcar com os custos adicionais dos juros. É fundamental ter uma boa capacidade de pagamento mensal para evitar inadimplência. Além disso, é preciso avaliar com cuidado as condições oferecidas pelas instituições financeiras. Encargos podem variar bastante conforme o perfil de crédito do solicitante e o cenário econômico.

Uma dúvida muito comum para quem possui um valor disponível é decidir entre ofertar um lance em um consórcio ou utilizá-lo como entrada em um financiamento imobiliário. Sobre essa escolha, Jefferson Floriano, CEO da Via Direta Consultoria, comenta: “É uma decisão estratégica que deve ser analisada com cautela. Normalmente, os juros do financiamento de longo prazo têm um impacto maior no orçamento do que as taxas do consórcio. Dessa forma, o consórcio é uma opção mais econômica e planejada para quem busca adquirir um imóvel sem comprometer tanto suas finanças.”

Qual o melhor consórcio hoje?

A resposta para essa pergunta depende de diversos fatores, como seu objetivo (imóvel, veículo, serviço ou investimento), perfil financeiro, prazo desejado e capacidade de pagamento mensal. O “melhor consórcio” não é necessariamente o mais barato ou o mais rápido, mas sim aquele que está alinhado com suas necessidades e metas pessoais.

Hoje, o mercado oferece muitas opções, com diferentes administradoras, taxas de administração e condições de contemplação. Por isso, mais importante do que escolher uma empresa específica, é contar com orientação especializada para analisar, comparar e selecionar o consórcio mais adequado para o seu perfil e objetivos.

O processo ideal envolve a análise do seu perfil financeiro, a apresentação das melhores alternativas disponíveis e o acompanhamento completo da jornada, desde a adesão até a contemplação e o uso da carta de crédito. “Nosso papel é orientar as pessoas a utilizarem essa ferramenta como parte de um plano inteligente de crescimento financeiro. Acompanhamos cada cliente de forma personalizada, porque acreditamos que boas escolhas são feitas com clareza, estratégia e confiança”, explica Jefferson Floriano.